各種優遇税制

設備投資、生産性向上等をおこなう企業に様々な優遇税制の支援措置があります。

活用するために、認定支援機関の支援、経営力向上計画の認定が必要となる制度が多くあります。

各種制度の活用は予め認定支援機関(当事務所)に相談しながら進めましょう。

先端設備等導入計画

中小企業・小規模事業者が設備投資を通じて労働生産の向上を図るための計画

設備の導入先となる市区町村が「導入促進基本計画」を策定している場合に、当該市区町村から中小企業が認定を受けることができます。

支援措置

① 生産性を高めるための設備を取得した場合

固定資産税の軽減措置により税制面から支援地方税法に基づき、課税標準を3年間、1/2に軽減。さらに、賃上げ方針を従業員に表明した場合は、最長5年間、1/3に軽減

② 計画に基づく事業に必要な資金繰りを支援(信用保証)

認定におけるポイント

先端設備等導入計画は事前に工業会の確認・認定支援機関の確認が必要

| 主な要件 | 内容 |

| 計画期間 | 3年間、4年間又は5年間 |

| 労働生産性 | 計画期間において、基準年度※比で労働生産性が年平均3%以上向上すること ※直近の事業年度末 (営業利益+人件費+減価償却費)÷労働投入量(労働者数又は労働者数×1人当たり年間就業時間) |

| 先端設備等の種類 | 労働生産性の向上に必要な生産、販売活動等の用に直接供される下記設備 【減価償却資産の種類】 機械装置、測定工具及び検査工具、器具備品、建物付属設備、ソフトウェア |

| 計画内容 | ・基本方針及び導入促進基本計画に適合するものであること ・先端設備等の導入が円滑かつ確実に実施されると見込まれるものであること ・認定経営革新等支援機関において事前確認をおこなった計画であること |

| 対象者 | 資本金額1億円以下の法人、従業員1,000人以下の個人事業主等のうち、先端設備導入計画の認定をうけた者(大企業の子会社等を除く) |

| 対象設備 | 認定経営革新等支援機関の確認を受けた投資利益率5%以上の投資計画に記載された①から④の設備 【減価償却資産の種類ごとの要件(最低取得価格)】 ① 機械装置(160万円以上) ② 測定工具及び検査工具(30万円以上) ③ 器具備品(30万円以上) ④ 建物附属設備(※2)(60万円以上) |

| その他要件 | 生産、販売活動等の用に直接供されるものであること/中古資産でないこと |

| 特例措置 | 固定資産税の課税標準を3年間に限り、1/2に軽減。 さらに、賃上げ方針を計画内に位置付けて従業員に表明した場合は、 以下の期間に限り、課税標準を1/3に軽減。 ・令和6年3月31日までに取得した設備:5年間 ・令和7年3月31日までに取得した設備:4年間 |

メーカーに証明書発行を依頼する

メーカーより証明書を受け取る

当事務所へ事前確認を依頼する

当事務所より事前確認書を発行する

先端設備等導入計画を市区町村へ申請する

市区町村より認定を受ける

設備を取得する

市町村へ税務申告する

中小企業経営強化税制

青色申告書を提出する中小企業者が、令和7年3月31日までに中小企業等経営強化法の認定を受けた経営力向上計画に基づき設備を新規取得して指定事業の用に供した場合、即時償却または取得価額の7~10%の税額控除を選択適用することができます。

| 類型 | A類型 | B類型 | C類型 | D類型 |

| 生産性向上設備 | 収益力強化設備 | デジタル化設備 | 経営資源集約化設備 | |

| 要件 | 生産性が旧モデル比年平均1%以上向上する投資 | 投資収益率が年平均5%以上の投資計画に係る設備 | 遠隔操作、可視化、自動制御化のいずれかを可能にする設備 | 修正ROAまたは有形固定資産回転率が一定以上上昇する設備 |

| 確認者 | 工業会等 | 経済産業局 | ||

| 対象設備 | ◆機械装置:160万円以上(※1) ◆工具:30万円以上(A類型の場合、測定工具及び検査工具に限る) ◆器具備品:30万円以上(※2) ◆建物付属設備:60万円以上 ◆ソフトウェア:70万円以上(※3)(A類型の場合、設備の稼働状況等に係る情報収集機能及び分析・指示機能を有する者に限る) | |||

| その他要件 | 生産等設備を構成するものであること(事務用器具備品、本店、寄宿舎等に係る建物付属設備、福利厚生施設に係るもの等は該当しません。)(※4) 国内の投資であること 中古資産・貸付資産でないこと等 | |||

※1 発電用の機械装置、建物附属設備については、発電量のうち、販売を行うことが見込まれる電気の量が占める割合が2分の1を超える発電設備等を除く。また、発電設備等について税制措置を適用する場合は、経営力向上計画の認定申請時に報告書を提出する必要あり。詳しくは「経営力向上計画策定の手引き」P23を確認してください。

※2 医療保健業を行う事業者が取得又は製作をする器具備品(医療機器に限る)、建物附属設備を除く。

※3 ソフトウェアについては、複写して販売するための原本、開発研究用のもの、サーバー用OSのうち一定のものなどは除く。

※4 働き方改革に資する減価償却資産であって、生産等設備を構成するものについては、本税制措置の対象となる場合があります。詳しくはこちらの質疑応答事例(国税庁)をご確認ください。https://www.nta.go.jp/law/shitsugi/hojin/04/16.htm

※5 コインランドリー業又は暗号資産マイニング業(主要な事業であるものを除く。)の用に供する資産でその管理のおおむね全部を他の者に委託するものを除く。

・A類型は工業会からの証明書が発行される設備

・B類型、C類型、D類型は上記要件を満たし、税理士・公認会計士による確認書の作成が必要

ここがポイント

A類型、B類型、C類型、D類型ともに「経営力向上計画」の認定が必須です。

活用事例①

固定資産税の軽減と中小企業強化税制を併用

経営力向上計画の認定を受けた(受ける予定)企業は、

固定資産軽減特例と中小企業経営強化税制を併用して利用することが

できます。

固定資産税軽減+即時償却または税額控除

活用事例②

固定資産税特例と中小企業経営強化税制と補助金を併用

革新的な取り組みにおける設備投資では、優遇税制だけでなく各種補助金も利用できる場合があります。

固定資産税軽減+即時償却または

税額控除+補助金

賃上げ促進税制

賃上げ促進税制が強化されました!

(令和6年4月1日から令和9年3月31日までに開始する事業年度)

従来の制度を企業の規模により細分化。通常要件と合わせて子育て支援・女性活躍支援の要件を満たすと最大35~45%の税額控除が受けられる。

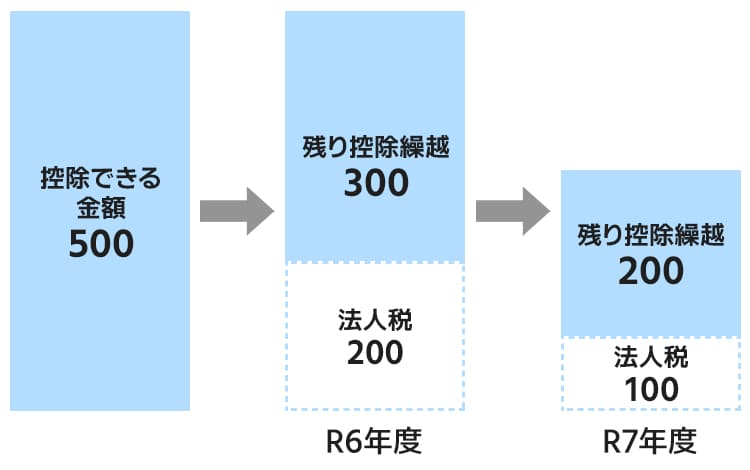

中小企業の場合、要件を満たす賃上げをおこなった年度に控除しきれなかった税額控除を5年間繰り越すことが可能になった。

| 通常要件概要 | 継続雇用者の 給与等支給額(前年度比) | 税額控除率 | |

| 大企業 | 継続雇用者の給与等支給総額の対前年度増加額 の割合に応じ、10~25%の税額控除 | +3% | 10% |

| +4% | 15% | ||

| +5% | 20% | ||

| +7% | 25% | ||

| 中堅企業 | 継続雇用者の給与等支給総額の対前年度増加額 の割合に応じ、10~25%の税額控除 | 3% | 10% |

| 4% | 25% | ||

| 中小企業 | 全雇用者の給与等支給総額の対前年度増加額 の割合に応じ、10~30%の税額控除 | 1.5% | 15% |

| 2.5% | 30% |

| 上乗せ要件①教育訓練費増加 | 上乗せ要件②子育て支援・女性活躍支援 | |||

| 大企業 | 対前年度比10%以上 | 5%の税額控除を上乗せ | プラチナくるみんまたは プラチナえるぼしの取得 | 5%の税額控除 を上乗せ |

| 中堅企業 | 対前年度比10%以上 | 5%の税額控除を上乗せ | プラチナくるみんまたは えるぼし3段階目以上の取得 | |

| 中小企業 | 対前年度比5%以上 | 10%の税額控除を上乗せ | くるみん以上または えるぼし2段階目以上の取得 | |

※くるみん:「子育てサポート企業」として、厚生労働大臣の認定を受けた証です。

くるみん認定後、高い水準で取り組みを行なうことでプラチナくるみんの認定を受けることができます。

※えるぼし:一般事業主行動計画の策定・届出を行い、女性の活躍推進に関する取組の実施等の一定の要件を満たした場合に認定されます。

管理職比率などの認定要件を満たした数等により4つの段階があります。

税額控除繰越イメージ

M&Aに係る税負担の軽減

(現在から令和8年3月31日まで)

※経営力向上計画の認定が必要です。

認定を受けた経営力向上計画に基づいて、再編・統合をおこなった際に係る不動産取得税を軽減することで、次世代への経営引継を加速させる措置が創設されています。

対象要件

不動産取得税の税率

| 通常の税率 | 計画認定時の税率 (事業譲渡の場合のみ ※1) | |

| 土地・住宅 | 3.0% ※2 | 2.5% (1/6減額相当) |

| 住宅以外の家屋 | 4.0% | 3.3% (1/6減額相当) |

※1 合併や一定の会社分割の場合は非課税

※2 令和9年3月31日まで、土地や住宅を取得した場合には、3.0%に軽減されている。(住宅以外の建物を取得した場合は4.0%)

ご相談の流れ

①まずはお気軽にご相談ください

設備投資・銀行融資を検討される際はお気軽にご相談ください。

②貴社の状況や予定をお聞かせください

貴社の状況に応じて適用できる補助金や優遇税制をピックアップします。

③当事務所が申請完了までサポートします

補助金などの申請が決まったら、当事務所が申請完了するまでサポートします。

中小企業者の強力なパートナーとして

当事務所は税務面のサポートだけでなく、財務・金融サポート、補助金申請サポート を通して中小企業の皆様に寄り添い、業績向上に貢献します。